Insättningsgarantin i Finland

De pengar du sätter in på en finländsk inlåningsbank är automatiskt skyddade av det lagstadgade insättningsgarantisystemet, som förvaltas av Verket för finansiell stabilitet. Om banken skulle hamna i ekonomiska svårigheter och bli insolvent, får du tillbaka dina insatta medel inom sju arbetsdagar. Insättningsgarantin täcker upp till 100 000 euro per insättare och per bank. Om du har konton i flera olika banker gäller ersättningstaket på 100 000 euro separat för varje bank.

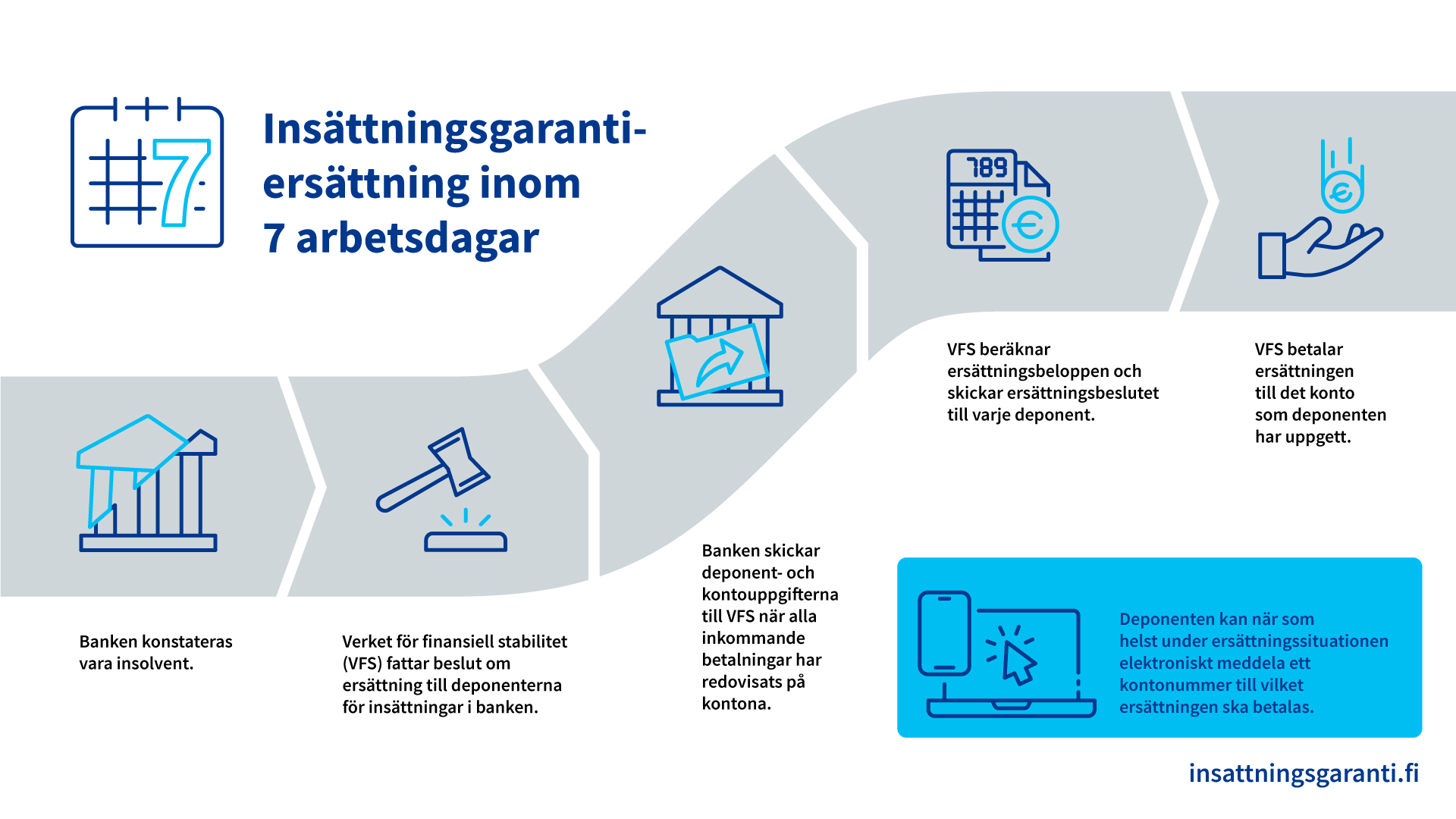

Hur fungerar insättningsgarantin?

Om en finländsk insättningsbank blir insolvent, återbetalar Verket för finansiell stabilitet de insatta medlen till insättarna inom sju arbetsdagar.

Vid en eventuell ersättningssituation behöver insättaren inte ansöka om ersättning separat, eftersom Verket för finansiell stabilitet får nödvändiga uppgifter om insättare och konton direkt från banken. Utifrån dessa uppgifter fattar Verket ersättningsbeslut för varje enskild insättare. Insättaren behöver endast meddela det kontonummer dit hen vill få ersättningen utbetald.

Bild: Såhär fungerar insättningsgarantin i Finland

Läs mer om hur utbetalas insättningsgaranti?

Vad omfattas av insättningsgarantin?

Insättningsgarantin omfattar alla insättningar från privatpersoner samt de flesta insättningar från företag, föreningar och stiftelser.

Ersättningsbeloppet baseras på insättarens kontosaldo. Till ersättningen räknas även medel som är på väg till kontot, såsom inkommande överföringar under betalningsförmedling, samt upplupen ränta på kontot.

Medel från bostadsbyte utgör ett undantag från den allmänna ersättningsgränsen.

Insättningsgarantin täcker hela beloppet som erhållits från försäljningen av den egna bostaden, förutsatt att medlen har satts in på kontot högst sex månader före bankens insolvens, och att de är avsedda för köp av en ny bostad för eget bruk.

Läs mer: Vilka insättningar är skyddade?

Vem ansvarar för insättningsgarantin?

Om du sätter in pengar i en insättningsbank med hemvist i ett EU- eller EES-land*, är dina insättningar automatiskt och lagstadgat skyddade vid bankens insolvens genom insättningsgarantisystemet i bankens hemland. Du får alltså ett likvärdigt skydd för dina insättningar oavsett vilket EU-land banken har som hemvist, eftersom insättningsgarantins huvudprinciper är harmoniserade inom hela Europeiska unionen. I Finland ansvarar den statliga myndigheten Verket för finansiell stabilitet för insättningsgarantin.

Insättningsgarantin regleras i Europaparlamentets och rådets direktiv 2014/49/EU om insättningsgarantisystem, som bland annat fastställer en gemensam utbetalningstid på sju arbetsdagar och ett maximalt ersättningsbelopp på 100 000 euro.

Läs mer: Insättningsgarantin i Europa.

_______________________

*Europeiska Unionen (EU) omfattas av 27 medlemsländer: Belgien, Bulgarien, Cypern, Danmark, Estland, Finland, Frankrike, Grekland, Irland, Italien, Kroatien, Lettland, Litauen, Luxemburg, Malta, Nederländerna, Polen, Portugal, Rumänien, Slovakien, Slovenien, Spanien, Sverige, Tjeckien, Tyskland, Ungern och Österrike.

Europeiska ekonomiska samarbetsområdet (EES) är ett gemensamt marknadsområde som omfattas av de ovannämnda EU-länderna tillsammans med Norge, Island och Liechtenstein.