Resolutionsplanering

Vem upprättar resolutionsplaner?

Resolutionsplaner som Verket för finansiell stabilitet (VFS) upprättar för finländska banker, andra kreditinstitut, värdepappersföretag och värdepapperscentralen är till hjälp för krisberedskapen Planerna upprättas för instituten endast på koncernnivå. Resolutionsplanen skapar beredskap för en situation där en bank eller ett annat kreditinstitut, ett värdepappersföretag eller värdepapperscentralen riskerar att fallera på grund av ekonomiska grunder.

För kreditinstitutens del svarar VFS för upprättandet av planer för små och medelstora institut, som inte hör under den gemensamma resolutionsnämndens (SRB) direkta bestämmanderätt. Planerna för stora institut upprättas av SRB i samarbete med VFS i institutspecifika resolutionsteam (Internal Resolution Team, IRT), där experter från både SRB och verket är medlemmar.

För koncerner med moderbolag utanför bankunionen upprättas resolutionsplanerna av ett resolutionskollegium under ledning av resolutionsmyndigheten i koncernens hemland.

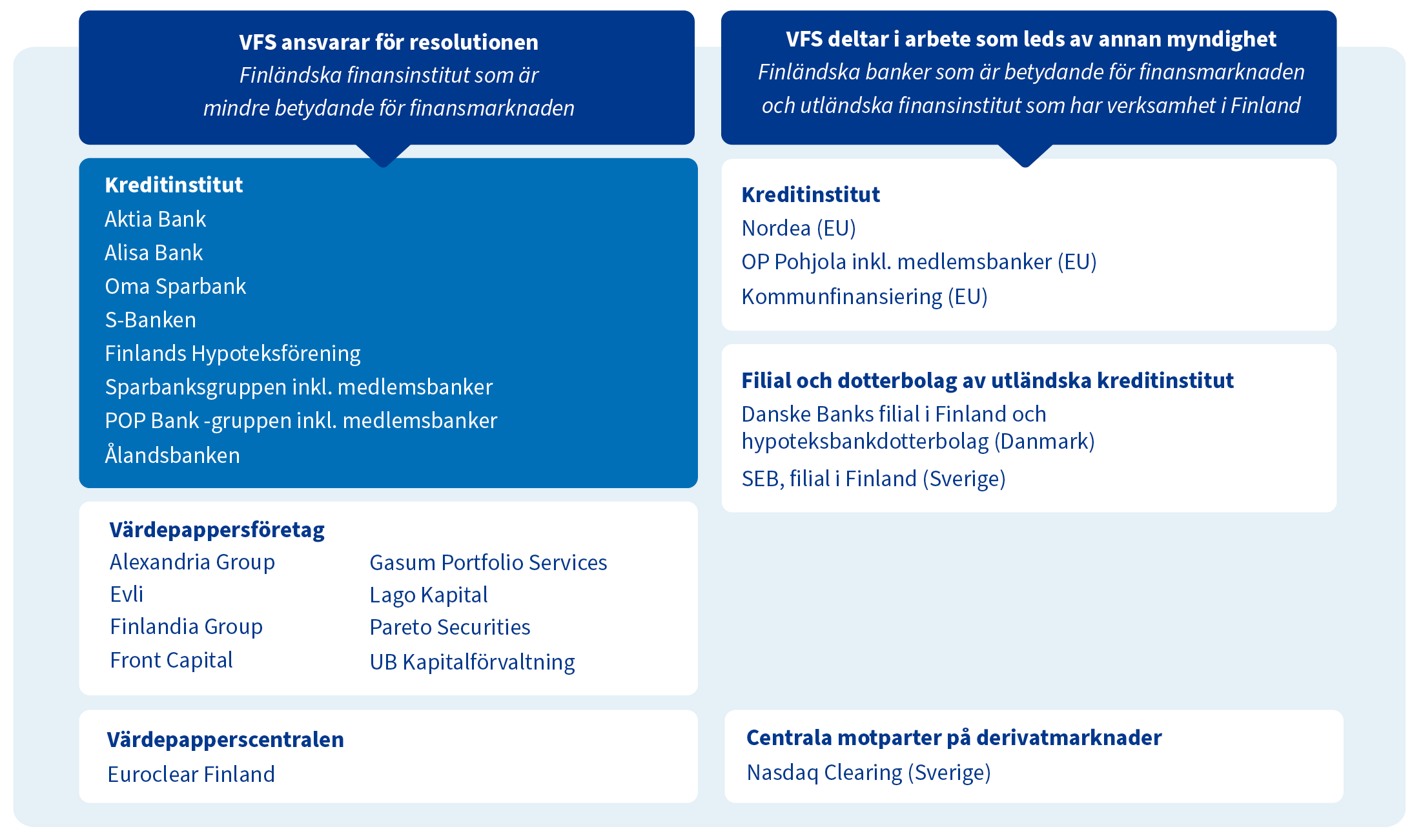

Bild: Finansinsititut och VFS:s roll i resolution.

Delområdena i resolutionsplanen

En resolutionsplan upprättas för varje institut, men planens stomme och huvudområdena har definierats i resolutionslagen och den förordning som utfärdats med stöd av lagen. När det gäller banker och andra kreditinstitut finns det också närmare definitioner i SRB:s manual om resolutionsplaner och i andra anvisningar.

En förkortad version av manualen som berör resolutionsplaneringen finns på SRB:s webbplats.

Resolutionsplanens huvudområden är:

- En strategisk analys av affärsverksamheten, som innehåller en bedömning av hur kritiska funktionerna är

- En definition av den primära resolutionsstrategin tillsammans med en bedömning om resolution av det ifrågavarande institutet ligger i allmänt intresse

- En analys av den ekonomiska och funktionella kontinuiteten

- En analys av hur institutets datasystem och kommunikation fungerar i en krissituation

- En bedömning av resolutionsberedskap samt eventuella korrigeringsåtgärder som föreslagits av myndigheterna

En strategisk verksamhetsanalys utförs för att identifiera den resolutionsstrategi som bäst lämpar sig för institutet, om ett sedvanligt konkursförfarande inte anses motiverat. Resolutionsplanen är då mera omfattande och detaljerad. Planen, som bygger på en resolutionsstrategi, ska specificera de åtgärder som bör vidtas i en krissituation för att kritiska funktioner som institutet tillhandahåller tredje parter ska kunna upprätthållas och för att undvika effekter på finansiell stabilitet.

Planerna får inte utgå från extraordinärt offentligt finansiellt stöd eller nödfinansiering från centralbanken.

Läs mer om de verktyg som tillämpas vid resolution samt om VFS:s befogenheter.

Uppdateringen av resolutionsplanerna är en fortgående process

En resolutionsplan upprättas i regel årligen för varje institut. Små institut som är av mindre betydelse för det finansiella systemet får upprätta en förenklad plan, där strategin i allmänhet är försättande i konkurs, och den kan också uppdateras mera sällan (i praktiken vartannat år). Verket fattar beslut om vilka institut som beviljas förenklade skyldigheter. Verket samarbetar med Finansinspektionen för att säkerställa att de förenklade skyldigheterna i fråga om återhämtnings- och resolutionsplaner tillämpas enhetligt.

Till upprättandet av resolutionsplanen hör förutom avfattandet av själva planen också olika beslut, begäran om information och diskussionen med institutet samt samråd med andra myndigheter.

Som grund för resolutionsplanen används de uppgifter som instituten rapporterar regelbundet. Den viktigaste rapporteringen omfattar rapporteringstabeller som baserar sig på EBA:s, dvs. Europeiska bankmyndighetens, (European Banking Authority) standard, den så kallade CIR-rapporteringen.

Finansinstitutens resolutionsberedskap

Verket för finansiell stabilitet har med stöd av resolutionslagen befogenheter att fatta diverse beslut som gäller de institut som det har behörighet över. En del av besluten fattas redan i samband med resolutionsplaneringen och kan således gälla ekonomiskt stabila institut med sunda verksamhetsförutsättningar. Det gäller t.ex. beslut om det egna kapitalets och de nedskrivningsbara skuldernas minimibelopp (MREL).

Vad är MREL?

- Förkortningen kommer från orden ”Minimum Requirement for Own Funds and Eligible Liabilities”

- MREL betyder minimikrav på eget kapital och nedskrivningsbara skulder och är en central del av resolutionsregleringen.

- Avsikten är att säkerställa att institutet har ett tillräckligt stora egna tillgångar och sådana skuldinstrument som kan användas i en kris för att täcka förluster och kapitalisera institutet (ett s.k. bail-in-verktyg)

- Investerarna bär sitt ansvar för kostnaderna för bankkriser när resolutionsmyndigheten tillämpas bail-in-verktyget.

- Beslutet om minimibeloppet av institutets kapitalbas och nedskrivningsbara skulder fattas samtidigt med upprättandet av resolutionsplanen.

- Resolutionsmyndigheterna följer med institutens skuldstruktur och uppfyllandet av MREL-kraven med hjälp av de uppgifter som instituten rapporterar.

Samtidigt bedömer VFS ett instituts resolutionsberedskap och eventuella hinder för resolutionsåtgärder i samband med resolutionsplaneringscykeln. Om VFS då efter samråd med Finansinspektionen konstaterar att det föreligger ett väsentligt hinder för genomförandet av resolutionsåtgärder i institutet, ska VFSt skriftligen meddela institutet om detta Om institutet inte kan föreslå en tillräckligt trovärdig plan för att avlägsna hindren, kan VFS kräva vissa åtgärder av institutet. Besluten kan gälla bland annat begränsning av exponeringarna, försäljning av tillgångar, begränsning eller avveckling av enskilda verksamheter eller juridisk omstrukturering.

Verket för finansiell stabilitet har inte självständiga befogenheter att förelägga institut administrativa påföljder. Däremot kan Finansinspektionen på framställning av Verket för finansiell stabilitet besluta om sanktioner för institut som underlåter att lämna de upplysningar som behövs för upprättande av resolutionsplaner.