MREL-kravet

Ett centralt syfte med EU:s resolutionsreglering är att uppfylla investeraransvaret. MREL-kravet (Minimum Requirement for own funds and Eligible Liabilities) spelar en central roll för att uppnå målet, eftersom det säkerställer att institutet har tillräckligt med egna tillgångar och nedskrivningsbara skulder för att bail-in-verktyget ska vara effektivt.

Vilka är MREL-kravets delområden och beräkningsgrunder?

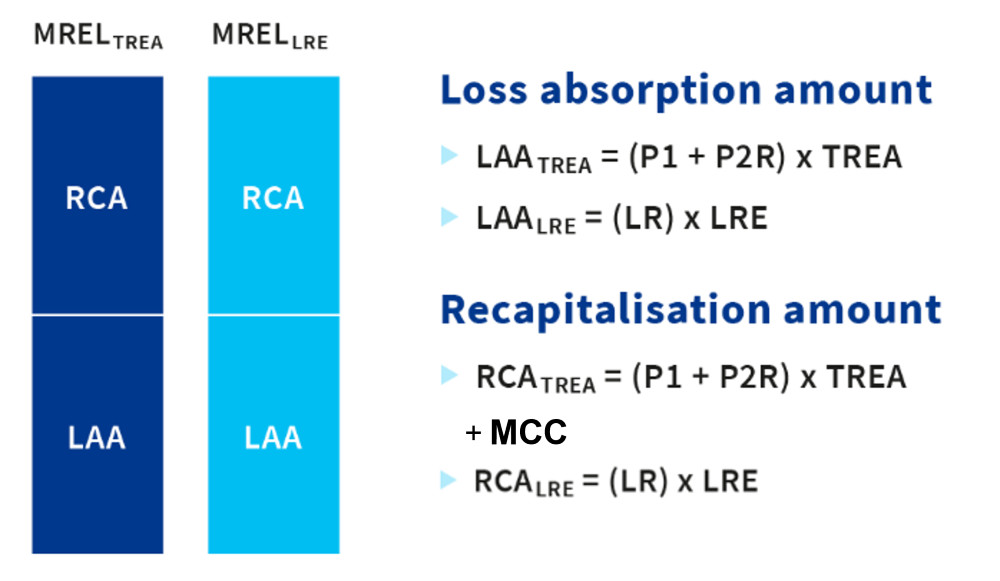

MREL-kravet består av ett förlustabsorberingsbelopp (Loss Absorption Amount, LAA) och ett rekapitaliseringsbelopp (Recapitalisation Amount, RCA). I beloppet som behövs för att stärka kapitalbasen ingår också en så kallad marknadsförtroendepåslag (Market Confidence Charge, MCC).

Beräkningsgrunder för MREL-krav (mätare)

MREL-kravet uttrycks på två sätt: som ett krav som utgår från det totala riskexponeringsbeloppet (Total Risk Exposure Amount, TREA) och som ett krav som baserar sig på bruttosoliditetsgradens exponering (LRE, leverage ratio exposure).

MREL-kravet fastställs för bägge mätarna och bägge kraven gäller samtidigt.

Då nivån på MREL-kravet fastställs är utgångsnivån att kravet för en grupp eller ett institut är det sammanlagda beloppet av gruppens eller institutets minimisoliditetskrav multiplicerat med två.

Bild: MREL-kravets delområden

LAA (Loss Absorption Amount) – förlustabsorberingsbelopp; RCA (Recapitalisation Amount) – rekapitaliseringsbelopp; P1, Pelare 1 minimikravet för kapitalbas; P2R, Pelare 2 tilläggskrav (bankspecifikt); MCC (Market Confidence Charge) – marknadsförtroendepåslag; TREA (Total Risk Exposure Amount) – det totala riskexponeringsbeloppet; LRE (Leverage Ratio Exposure) – storleken på kapital som används för beräkning av bruttosoliditetsgraden; LR (Leverage Ratio Requirement) – minimisoliditetskrav.

Vilka poster duger för att täcka MREL-kravet?

Instituten kan uppfylla sitt MREL-krav med kärnprimärkapital, andra egetkapitalinstrument, skulder med lägre prioritetsordning (så kallade Senior Non-Preferred skulder) och normala senior-skulder utan säkerhet.

Det bör beaktas att alla nedskrivningsbara skulder inte duger för att uppfylla MREL-kravet, utan kriterierna för MREL-behöriga poster är striktare och innehåller bland annat krav som gäller skuldernas karaktär och minimilängden för skuldernas löptid (maturitet).

Orsaken till de striktare villkoren för MREL-skulder är att även om bail-in-verktyget kan användas också för skulder med kortare maturitet kan kortfristiga skulder förfalla under den tid banken är i kris eller de tillgångar som är bundna till skulderna kan omedelbart lyftas/sägas upp av investerarna. Därför vill man genom MREL-kravet säkerställa att institutet har nedskrivningsbara skulder också vid den tidpunkt då det ställs under resolutionsförvaltning.

Utanför MREL-dugliga skulder står insättningar som ska ersättas samt insättningar som inte ersätts men är prioriterade. På grund av de strikta kriterierna för MREL-dugliga skulder kommer i praktiken också flera andra typer av skulder att lämnas utanför, såsom andra än ovannämnda insättningar och strukturerade skuldebrev av derivattyp.

Vad är subordinationskrav?

Med subordinationskrav avser man att förmånsrätt av en del av de skuldinstrument som ska täcka MREL-kravet är sämre (subordinerade) än för så kallad normal senior-skuld. Av denna orsak ställs numera på de största instituten som en del av MREL-kravet ett så kallat subordinationskrav.

Kravet ska uppfyllas med eget kapital eller med skuldinstrument med sämre förmånsrätt. Genom den nya regleringen införs för G-SII- och Top-Tier- (balans >100mrd) banker ett automatiskt (”Pelare 1”) subordinationskrav, som bestäms enligt följande:

G-SII banker: max (18% TREA + CBR; 6.75% LRE)

Top-Tier banker: max (13.5% TREA + CBR; 5% LRE) [27% TREA-tak]

Subordinationskravet av Pelare 1-typ kan genom beslut av resolutionsmyndigheten (s.k. fishing option) införas andra banker vilkas balans är under 100mrd. Då beräknas kravet enligt följande:

max (13.5% TREA + CBR; 5% LRE)

Också för andra än ovannämnda banker kan under vissa förutsättningar ställas ett subordinationskrav. Subordinationskravet bestäms då enligt en så kallad NCWO (No Creditor Worse Off)–bedömning. Bedömningen baserar sig på om borgenären i en resolutionssituation skulle råka i en sämre ställning än vid en konkurs.

I praktiken kan en sådan situation uppkomma om det i en resolutionssituation utanför användningen av bail-in-verktyget blir skulder som enligt lag eller myndighetsbeslut hör till samma förmånsrättsklass. NCWO-risken bedöms med det kvantitativa excel-baserade NCWO-verktyget som utvecklats av SRB.

Pelare 1 -subordinationskravet kan anpassas bankspecifikt genom det så kallade Pelare 2 -kravet, där grundnivån är 8 % av det totala beloppet av skulder och eget kapital (TLOF). Subordinationskravet ges dock inte som TLOF-belopp, utan omvandlas till TREA- och LRE-belopp.

Vad består MREL-regleringen som helhet av?

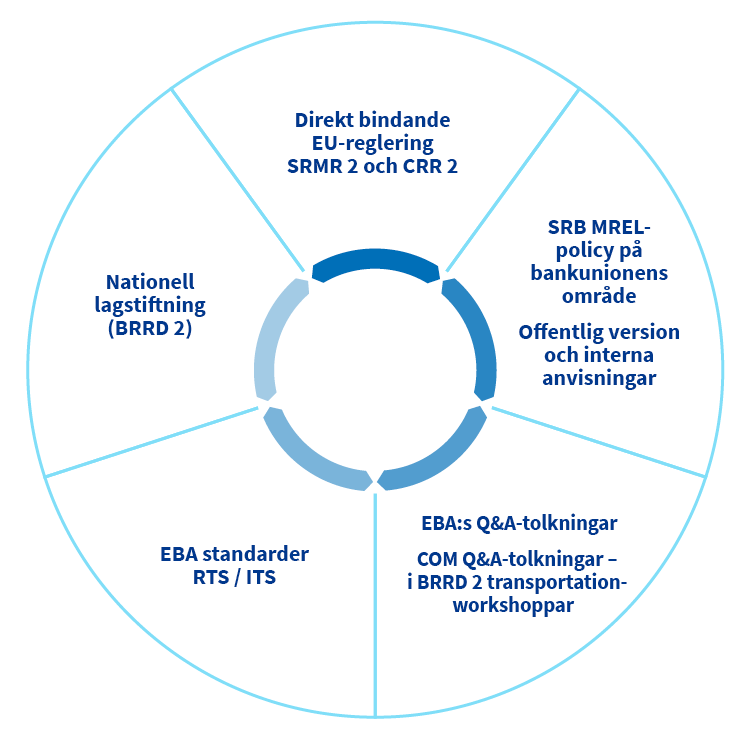

MREL-regleringsramen är än mycket mångdimensionell helhet, där också SRB:s riktlinjer påverkar i en central ställning inom bankunionsområdet.

Bild: MREL-kravets regleringsmiljö

Med tanke på MREL-kravet är de centrala bakgrundsbestämmelserna resolutionslagen (och särskilt 8 kap. i lagen), BRRD (och särskilt artiklarna 45–45m) och SRM- förordningen (och särskilt artikel 12–12k).

Resolutionslagen och de lagar och förordningar som ansluter sig till genomförandet av EU:s resolutionslagstiftning trädde i kraft från och med 1.1.2015, varefter de flera gånger kompletterats och ändrats.

SRB publicerar sina riktlinjer om vilka principer som ska följas vid uppställandet av MREL-krav för de kreditinstitut som står direkt under dess behörighet. Riktlinjerna tillämpas i princip på de kreditinstitut som hör till de nationella resolutionsmyndigheternas behörighetsområde, om inte det anses motivera att avvika från dessa exempelvis enligt proportionalitetsprincipen. Dessutom har SRB befogenheter att vid behov ge anvisningar till de nationella resolutionsmyndigheterna också om frågor som påverkar de institut som hör till deras behörighetsområde.

I EBA:s Frågor och svar-process (Single Rulebook Q&A) har getts och ges fortgående tolkningar också om frågor som gäller resolutionsbestämmelserna. Dessutom har kommissionen gett egna Q&A tolkningar i samband med direktivens implementeringsskede.

Läs mer: VFS:s tillämpande av minimi-kravet för kapitalbas och kvalificerade skulder (MREL-kravet), 5.7.2024 (pdf) (på finska)