Yhteinen kriisinratkaisurahasto

Pankkiunionin yhteinen kriisinratkaisurahasto (Single Resolution Fund, SRF) on tärkeä osa uskottavaa kriisinratkaisukehikkoa. Rahastoa kerrytetään varmistamaan kriisinratkaisuvälineiden toimivuus ja uskottavuus.

Rahaston varoja voidaan käyttää pankin kriisinratkaisussa sen jälkeen, kun muut rahoituskeinot on jo käytetty. Rahaston varoja voidaan käyttää esimerkiksi lainojen ja takausten muodossa. Rahastoa ei käytetä kriisiin ajautuneen pankintappioiden kattamiseen. Sen varoja ei lähtökohtaisesti myöskään voida käyttää pankkien uudelleenpääomittamiseen.

Yhteistä kriisinratkaisurahastoa kartutetaan vakausmaksuilla, joita kerätään euroalueelle sijoittuneilta luottolaitoksilta sekä tietyiltä sijoituspalveluyrityksiltä. Vakausmaksujen laskennasta on annettu komission delegoitu asetus.

Rahastolle on asetettu tavoitetaso, joka perustuu luottolaitosten korvattavien talletusten määrään. Tavoitetaso on yksi prosentti korvattavista talletuksista pankkiunionin luottolaitoksissa ja se saavutettiin 31.12.2023. Nykytiedoin laskettuna tämä tarkoittaa noin 80 miljardia euroa. Vakausmaksuja kerrytetään jatkossa, jos tavoitetaso nousee tai rahastoa käytetään.

Yhteisen kriisinratkaisurahaston perustaminen määritellään EU:n kriisinratkaisuasetuksessa. Vakausmaksujen siirrosta yhteiseen kriisinratkaisurahastoon ja rahasto-osuuksien yhdistämisestä vuoteen 2023 saakka kestäneen siirtymäajan aikana on lisäksi tehty erillinen valtiosopimus.

Tutustu vakausmaksujen siirtoa yhteiseen kriisinratkaisurahastoon koskevaan valtiosopimukseen.

Yhteiselle kriisinratkaisurahastolle suunnitellaan yhteistä varautumisjärjestelyä. Laajennettu euroryhmä sopi marraskuussa 2020 Euroopan vakausmekanismin uudistuksesta ja sen osana varautumisjärjestelyn käyttöönotosta vuoden 2022 alusta. Kaikki jäsenvaltiot eivät ole ratifioineet sopimusta, joten varautumisjärjestely ei ole vielä käytössä. Yhteinen varautumisjärjestely kaksinkertaistaa kriisiratkaisun yhteydessä käytettävissä olevien varojen määrän. Se helpottaa kriisinratkaisuvälineiden soveltamista. Yhteisestä varautumisjärjestelystä syntyvä laina maksetaan takaisin pankeilta ja tietyiltä sijoituspalveluyrityksiltä kerättävin vakausmaksuin.

Vakausmaksut yhteiseen kriisinratkaisurahastoon

Yhteinen kriisinratkaisuneuvosto (Single Resolution Board, SRB) tekee vuosittain arvion siitä, onko vakausmaksuja tarve kerryttää yhteisen kriisinratkaisurahaston (SRF) tavoitetason saavuttamiseksi. Jos rahaston varat ovat alle tavoitetason, SRB laskee vakausmaksut.

Rahoitusvakausvirasto kerää vakausmaksujen määrittämiseen tarvittavat tilastotiedot pankeilta vuosittain tammikuun loppuun mennessä. Jos vakausmaksuja on tavoitetason saavuttamiseksi tarve kerryttää , tieto SRB:n laskemasta ja päättämästä vakausmaksun määrästä toimitetaan pankeille huhtikuun loppuun mennessä. Maksujen eräpäivä on toukokuun lopussa. Suomessa Rahoitusvakausvirasto kerää vakausmaksut kotimaisilta luottolaitoksilta ja siirtää ne yhteiseen kriisinratkaisurahastoon.

Alla on kuvio suomalaisten pankkien vakausmaksuista. Säännöllisiä vakausmaksuja kerättiin vuodesta 2015 vuoteen 2023 asti. Pankkisektorilla tapahtuneet rakennemuutokset ovat vaikuttaneet maksujen määrään.

Kuva: Vakausmaksujen määrä Suomessa

Lisätietoja jokaisen vuoden vakausmaksukierroksesta SRB:n englanninkielisillä verkkosivuilla.

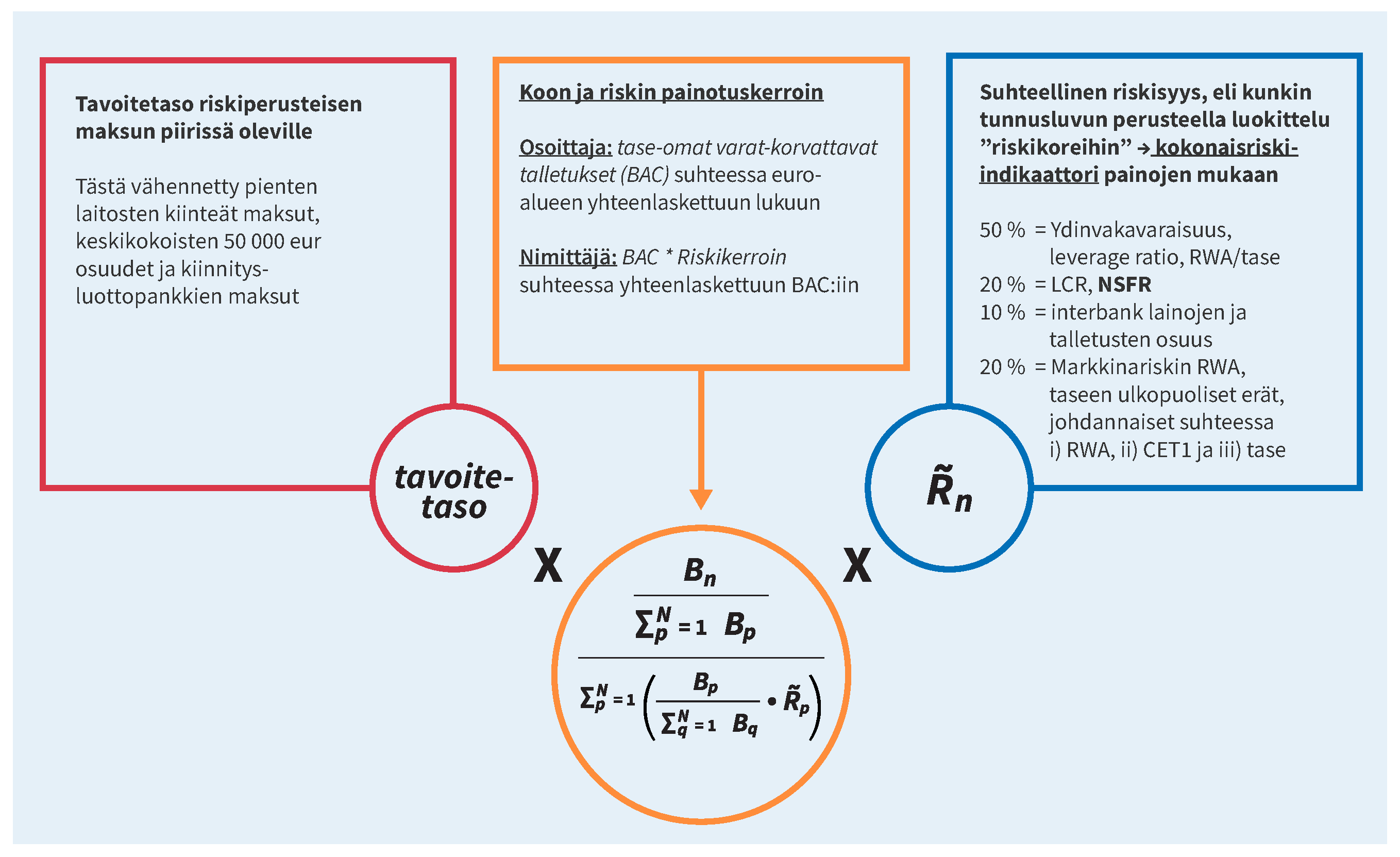

Vakausmaksut perustuvat kokoon ja toiminnan riskeihin

SRF:iin kerättävät vakausmaksut lasketaan jokaiselle maksuvelvolliselle pankille ja sijoituspalveluyritykselle erikseen. Vakausmaksujen laskenta perustuu Euroopan komission asetukseen. Maksuvelvollisia ovat kaikki pankkiunionin luottolaitokset sekä tietyt sijoituspalveluyritykset.

Vakausmaksut määräytyvät kunkin maksuvelvollisen pankin tai sijoituspalveluyrityksen koon sekä sen liiketoiminnan sisältämien riskien mukaan. Jos pankin riskien taso suhteessa muihin on erittäin matala, riskit voivat laskea vakausmaksun määrän enimmillään 0,8-kertaiseksi kokoon perustuvan maksun määrästä. Jos taas toiminnan katsotaan sisältävän paljon riskejä suhteessa muihin, maksu voi nousta 1,5-kertaiseksi pelkästään kokoon perustuvaan maksuun nähden.

Koska laskennassa käytetään kokoa ja riskien tasoa suhteessa muihin maksuvelvollisiin pankkeihin ja sijoituspalveluyrityksiin kaikissa pankkiunionin maissa, muutokset muiden pankkien ja tiettyjen sijoituspalveluyritysten tilanteessa vaikuttavat yksittäisen pankin vakausmaksuun.

Hallinnollisen taakan vähentämiseksi pienille pankeille ja sijoituspalveluyrityksille maksu on kiinteä.

Tutustu Euroopan komission asetukseen (2015/63) vakausmaksujen laskennasta.

Kuva: Riskiperusteisen vakausmaksun määräytyminen

Laskentakomponentit:

B = Basic Annual Contribution, perusrahoitusosuus; BAC= tase – omat varat – korvattavat talletukset; RWA, Risk-weighted Assets, kokonaisriskin määrä; Leverage Ratio, vähimmäisomavaraisuusaste; LCR, Liquidity Coverage Ratio, maksuvalmiusvaatimus; NSFR, Net Stable Funding Ratio, pysyvän varainhankinnan vaatimus; CET1, Common Equity Tier 1 Capital, ydinpääoma.

Vuoteen 2022 saakka vakausmaksujen laskentaperuste oli kaksiosainen. Se jakautui kansallisen luottolaitossektorin osuuden (BRRD-osuus) ja kaikkien pankkiunionin alueen luottolaitosten yhteisen osuuden (SRM-osuus) laskemiseen. Joka vuosi SRM-osuuden merkitys kasvoi, ja vuodesta 2023 alkaen se on ollut 100 prosenttia.

Yhteisen kriisinratkaisurahaston käyttö

Pankkiunionin yhteinen kriisinratkaisurahasto (SRF) varmistaa, että kriisinratkaisukeinojen toimivuus ei riipu kriisiytyneen pankin kotimaasta. Jos joku kansallisista kriisinratkaisuviranomaisista pyytää yhteisen kriisinratkaisurahaston varojen käyttöä kriisinratkaisutilanteen hoidossa, yhteinen kriisinratkaisuneuvosto (SRB) tekee päätöksen kyseisestä kriisinratkaisusta, vaikka luottolaitos muutoin kuuluisi kansallisen viranomaisen suoraan toimivaltaan.

Yhteistä kriisinratkaisurahastoa voidaan käyttää kriisinratkaisuvälineiden tukena alla kuvatuin tavoin.

Liiketoiminnan luovutuksessa:

- takaus ostajalle

- laina ostajalle.

Siltapankin tukemisessa:

- takaus

- laina

- pääomasijoitus.

Omaisuudenhoitoyhtiön tukemisessa:

- takaus

- laina

- pääomasijoitus.

Tuki kriisiytyneelle pankille:

- takaus

- laina

- omaisuuserien osto.

Bail-in-välineen käytön yhteydessä:

Jos kriisinratkaisuvälineeksi valitaan velkojen arvonalentaminen ja muuntaminen (bail-in), voidaan yhteistä kriisinratkaisurahastoa käyttää korvausten maksuun osakkeenomistajille tai velkojille, jos niille aiheutuvat tappiot ovat suurempia kuin normaalissa maksukyvyttömyystilanteessa syntyvät tappiot. Lisäksi rahastoa voi bail-in-välineen käytön yhteydessä käyttää pääomasijoitukseen, mutta tiukoin ehdoin. Erityisesti jos tietyt velkojat päätetään rajata velkakirjojen arvon alaskirjauksen soveltamisalan ulkopuolelle, voidaan kriisiytyneeseen pankkiin tehdä pääomasijoitus tiettyjen velkojien saatavien alaskirjauksen tai muuntamisen sijaan enintään viideksi (5) vuodeksi.

Pääomasijoitus voidaan tehdä vain, kun molemmat seuraavista ehdoista täyttyvät:

- Osakkeenomistajat ja velkojen omistajat ovat suorittaneet rahoitusosuuden tappioiden kattamiseksi määrän, joka on vähintään kahdeksan prosenttia (8 %) kriisiytyneen pankin velkojen kokonaismäärästä.

- Kriisinratkaisurahaston rahoitusosuus ei ylitä viittä prosenttia (5 %) kriisinratkaisun kohteena olevan pankin velkojen kokonaismäärästä.