Kriisinratkaisusuunnittelu

Kuka laatii kriisinratkaisusuunnitelmat?

Rahoitusvakausvirasto (RVV) laatii suomalaisille pankeille, muille luottolaitoksille, sijoituspalveluyrityksille ja arvopaperikeskukselle kriisinratkaisusuunnitelmat, jotka auttavat kriisiin varautumisessa. Suunnitelma laaditaan näille laitoksille lähtökohtaisesti vain ryhmätasolla. Kriisinratkaisusuunnitelmilla varaudutaan tilanteeseen, jossa pankki tai muu kriisinratkaisulaissa tarkoitettu laitos on kaatumassa tai todennäköisesti kaatumassa taloudellisista syistä.

Luottolaitosten osalta RVV vastaa suunnitelmien laadinnasta pienille ja keskisuurille laitoksille, jotka eivät ole yhteisen kriisinratkaisuneuvoston (SRB) suorassa toimivallassa. Suurten laitosten kohdalla laadintavastuu on SRB:llä, mutta suunnitelmat laaditaan yhteistyössä RVV:n kanssa laitoskohtaisissa kriisinratkaisutiimeissä (Internal Resolution Team, IRT), joissa on jäseninä sekä SRB:n että RVV:n asiantuntijoita.

Pankkiunionin ulkopuolella sijaitsevan emopankin konsernin kriisinratkaisusuunnitelma laaditaan niin sanotussa kriisinratkaisukollegiossa konsernin kotivaltion kriisinratkaisuviranomaisen johdolla.

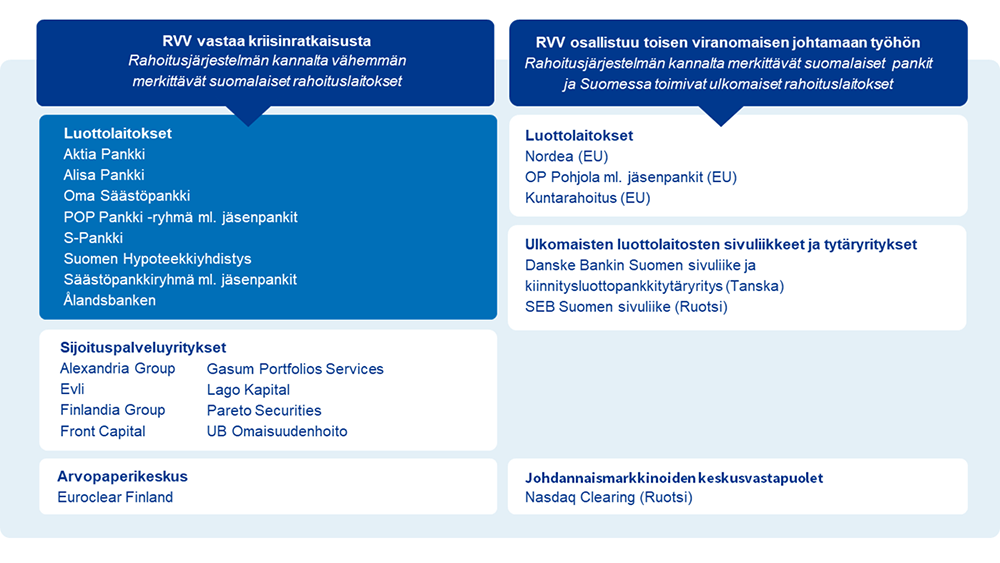

Kuva: Rahoituslaitokset ja RVV:n rooli kriisinratkaisussa

Kriisinratkaisusuunnitelman osa-alueet

Kriisinratkaisusuunnitelmat ovat laitoskohtaisia, mutta suunnitelman runko ja pääalueet on määritelty kriisinratkaisulaissa ja sen nojalla annetussa asetuksessa. Pankkien ja muiden luottolaitosten osalta ne on lisäksi määritelty tarkemmin SRB:n kriisinratkaisusuunnitelmaa koskevassa käsikirjassa ja muissa ohjeissa.

Lyhennetty versio kriisinratkaisusuunnittelua koskevasta manuaalista SRB:n verkkosivuilla.

Kriisinratkaisusuunnitelman pääosa-alueet ovat:

- Strateginen liiketoiminta-analyysi, joka sisältää arvion toimintojen kriittisyydestä.

- Ensisijaisen kriisinratkaisustrategian määrittely, jossa on arvio siitä, onko kriisinratkaisu laitoksen yleisen edun mukaista.

- Taloudellisen ja toiminnallisen jatkuvuuden analyysi.

- Analyysi laitoksen tietojärjestelmien ja viestinnän toiminnasta kriisitilanteessa.

- Kriisinratkaisuvalmiuksien arviointi sekä mahdolliset viranomaisen ehdottamat korjaustoimenpiteet.

Strategisen liiketoiminta-analyysin perusteella valitaan laitokselle parhaiten soveltuva kriisinratkaisustrategia, jos tavallista konkurssimenettelyä ei pidetä perusteltuna. Kriisinratkaisusuunnitelma on tällöin laajempi ja yksityiskohtaisempi. Kriisinratkaisustrategiaan pohjautuvassa suunnitelmassa eritellään ne toimet, joihin kriisitilanteessa ryhdytään, jotta laitoksen kolmansille osapuolille tarjoamat kriittiset toiminnot voidaan ylläpitää ja jotta vältytään rahoitusvakausvaikutuksilta.

Kriisinratkaisusuunnitelmissa ei saa olettaa poikkeuksellista julkista rahoitustukea eikä keskuspankin hätärahoitusta.

Lisätietoa kriisinratkaisuvälineistä ja toimivaltuuksista

Kriisinratkaisusuunnitelman päivittäminen on jatkuva prosessi

Kriisinratkaisusuunnitelma laaditaan kullekin laitokselle pääsääntöisesti vuosittain. Pienten ja rahoitusjärjestelmän kannalta vähämerkityksisten laitosten kohdalla, joilla strategia on yleensä konkurssiin asettaminen, voidaan laatia yksinkertaistettu ja harvemmin – käytännössä joka toinen vuosi – päivitettävä suunnitelma. Rahoitusvakausvirasto päättää yksinkertaistettujen velvoitteiden myöntämisestä laitoskohtaisesti. Virasto tekee yhteistyötä Finanssivalvonnan kanssa varmistaakseen, että elvytyssuunnitelmien ja kriisinratkaisusuunnitelmien yksinkertaistettuja velvoitteita sovelletaan yhdenmukaisesti.

Kriisinratkaisusuunnitelman laadintaan liittyy varsinaisen suunnitelman kirjoittamisen ohella erilaisia päätöksiä, tietopyyntöjä ja keskusteluja laitoksen kanssa sekä toisten viranomaisten kuulemisia.

Kriisinratkaisusuunnitelman perustana käytetään laitosten säännöllisesti raportoimia tietoja. Merkittävin raportointi liittyy Euroopan pankkiviranomaisen eli EBA:n (European Banking Authority) standardiin pohjautuviin raportointitaulukoihin, eli niin sanottuun CIR-raportointiin.

Rahoituslaitosten kriisinratkaisuvalmiudet

Rahoitusvakausvirastolla on kriisinratkaisulain nojalla valtuudet tehdä sen toimivaltaan kuuluviin laitoksin kohdistuvia päätöksiä. Osa näistä päätöksistä, esimerkiksi päätös omien varojen ja alentamiskelpoisten velkojen vähimmäismäärästä (MREL) tehdään jo kriisinratkaisun suunnitteluvaiheessa kaikille laitoksille ja päätökset voivat siten koskea toimintaedellytyksiltään terveitä ja taloudellisesti vakaita laitoksia.

Mikä on MREL?

- Lyhenne tulee sanoista ”Minimum Requirement for Own Funds and Eligible Liabilities”.

- MREL tarkoittaa omien varojen ja alentamiskelpoisten velkojen vähimmäisvaatimusta ja se on keskeinen osa kriisinratkaisusääntelyä.

- Tarkoituksena on varmistaa, että laitoksella on riittävästi omia varoja ja sellaisia velkainstrumentteja, joita voidaan käyttää kriisissä tappioiden kattamiseen ja laitoksen pääomittamiseen (ns. bail-in-väline).

- Sijoittajat kantavat vastuunsa pankkikriisien kustannuksista, kun kriisinratkaisuviranomainen soveltaa bail-in-välinettä.

- Rahoitusvakausvirasto asettaa laitokselle MREL-vaateen osana kriisinratkaisusuunnitelmaa.

- Kriisinratkaisuviranomaiset seuraavat laitosten velkarakennetta ja MREL-vaateiden täyttymistä laitosten raportoimien tietojen avulla.

Lisäksi Rahoitusvakausvirasto arvioi kriisinratkaisusuunnittelukierroksen yhteydessä laitoksen kriisinratkaisuvalmiuksia ja kriisinratkaisutoimia koskevia mahdollisia esteitä. Jos RVV toteaa Finanssivalvontaa kuultuaan, että kriisinratkaisutoimien toteuttamiselle laitoksessa on olemassa olennainen este, on RVV:n ilmoitettava asiasta laitokselle kirjallisesti. Jos laitos ei kykene esittämään riittävän uskottavaa suunnitelmaa toimenpiteistä esteiden poistamiseksi, RVV voi vaatia laitokselta erinäisiä toimenpiteitä. Päätökset voivat koskea muun muassa laitoksen vastuiden rajoittamista, varojen myyntiä, yksittäisten toimintojen rajoittamista tai lopettamista tai oikeudellisen rakenteen muuttamista.

Rahoitusvakausvirastolla ei ole itsenäistä valtuutta määrätä laitoksille hallinnollisia seuraamuksia. Finanssivalvonta määrää seuraamukset kriisinratkaisusuunnitelmien laatimiseen tarvittavien tietojen toimittamatta jättämisestä Rahoitusvakausviraston esityksen mukaisesti.