Den gemensamma resolutionsfonden

Bankunionens gemensamma resolutionsfond (Single Resolution Fund, SRF) är en viktig del av en trovärdig resolutionsram. Resolutionsfonden byggs upp för att säkerställa resolutionsverktygens funktion och trovärdighet.

Fondens medel kan användas i bankens resolution efter det att övriga finansieringsmetoder använts. Fondens medel kan användas t.ex. i form av lån och garantier. Fonden används inte för att täcka förlusterna för en krisdrabbad bank. Dess medel kan i princip inte heller användas för rekapitalisering av bankerna.

Den gemensamma resolutionsfonden byggs upp med stabilitetsavgifter, som årligen samlas in från kreditinstitut och vissa värdepappersföretag inom euroområdet. Det har utfärdats en delegerad förordning av kommissionen om beräkningen av stabilitetsavgifter.

För fonden har uppställts en målnivå, som baserar sig på beloppet av de insättningar som garanteras av kreditinstituten. Målnivån är en procent av de insättningar som ska garanteras av bankunionens kreditinstitut och den uppnåddes 31.12.2023. Enligt nuvarande beräkningar motsvarar beloppet ca 80 mrd. euro. I fortsättningen samlas stabilitetsavgifter in ifall målnivå stiger eller fondens medel används.

Grundandet av den gemensamma resolutionsfonden definieras i EU:s resolutionsförordning. Dessutom har det ingåtts ett separat statsfördrag om överföringen av stabilitetsavgifter till den gemensamma resolutionsfonden och om förening av fondandelar under en övergångsperiod som pågick fram till 2023.

Ta del av statsfördraget om överföring av stabilitetsavgifter till den gemensamma resolutionsfonden (på finska).

Den gemensamma resolutionsfonden kommer att få ett gemensamt beredskapsarrangemang. Eurogruppens utvidgade sammansättning kom i november 2020 överens om en reform av Europeiska stabilitetsmekanismen (ESM) och som en del av detta ett införande av beredskapsarrangemanget från början av 2022.

Eftersom alla medlemsstater inte har ratificerat avtalet, är beredskapsarrangemanget inte ännu i bruk.

Det gemensamma beredskapsarrangemanget fördubblar beloppet av de medel som är disponibla vid resolution. Det underlättar tillämpningen av resolutionsverktyg. Det lån som uppkommer för det gemensamma beredskapsarrangemanget återbetalas genom stabilitetsavgifter som uppbärs av banker och vissa värdepappersföretag.

Stabilitetsavgifter till den gemensamma resolutionsfonden

Den gemensamma resolutionsnämnden (SRB) bedömer årligen ifall det finns ett behov att samla in stabilitetsavgifter till den gemensamma resolutionsfonden för att uppnå målnivån. Om fondens medel blir under målnivån, kommer SRB att beräkna stabilitetsavgifterna.

Verket för finansiell stabilitet (VFS) samlar årligen före utgången av januari från instituten in nödvändiga statistiska uppgifter för beräkning av avgifterna. Om det finns ett behov att samla in stabilitetsavgifter för att målnivån uppnås, sänds information om stabilitetsavgiftens belopp, som beräknats och fastställts av SRB, till bankerna före utgången av april. Förfallodagen för avgifterna är i slutet av maj. I Finland bär Verket för finansiell stabilitet upp stabilitetsavgifterna av de inhemska kreditinstituten och överför dem till den gemensamma resolutionsfonden.

Nedan finns en bild på årliga stabilitetsavgifter av finländska banker. Stabilitetsavgifterna samlades in regelbundet från 2015 ända till 2023. De omstruktureringar som skett inom banksektorn har påverkat avgiftsbeloppet.

Bild: Stabilitetsavgifter i Finland

Tilläggsinformation om stabilitetsavgiftsrundan varje år på SRBs webbplats (på engelska).

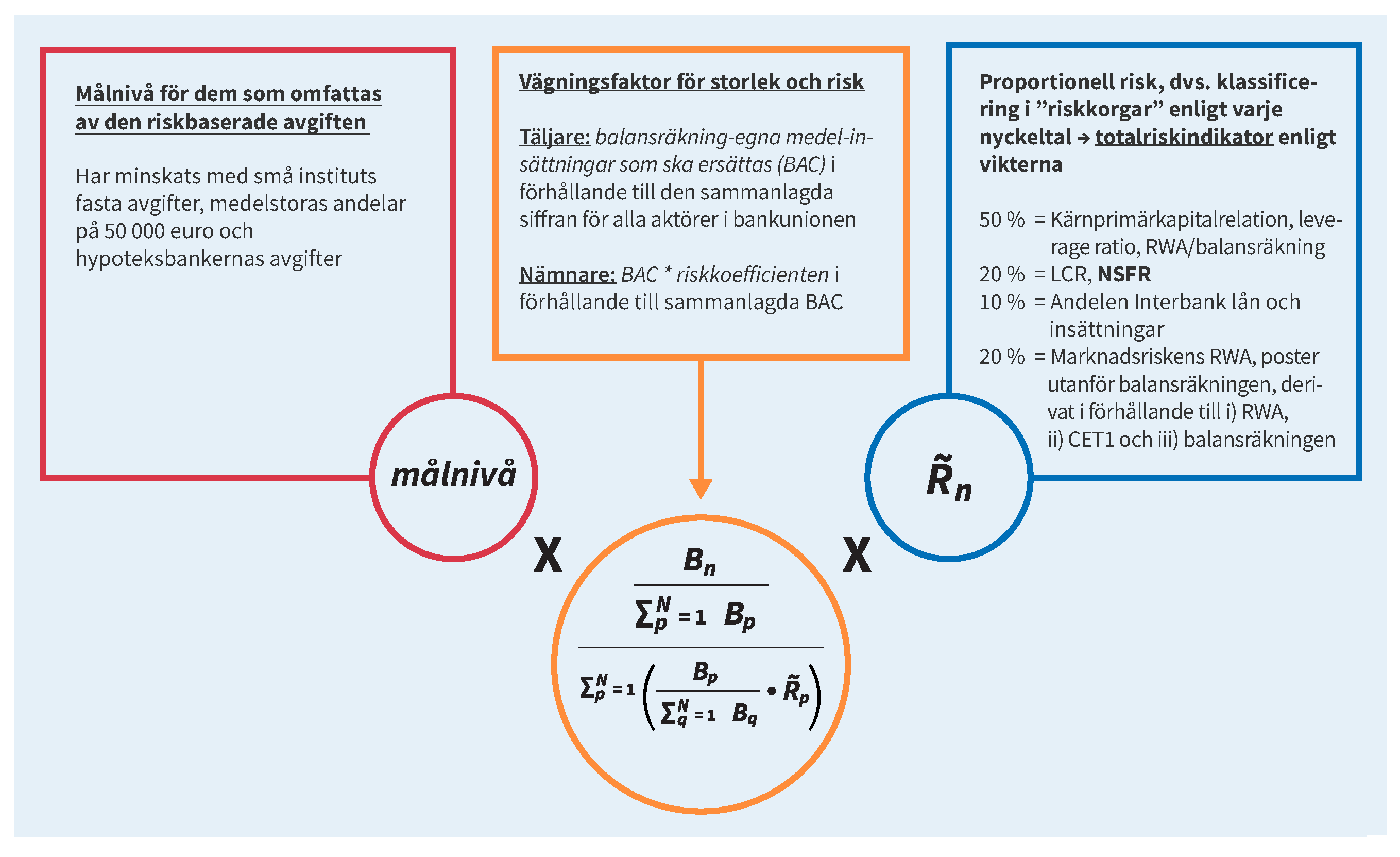

Stabilitetsavgifterna baserar sig på institutets storlek och verksamhetsrisker

Stabilitetsavgifter som samlas in till SRF beräknas skilt för varje enskild bank och värdepappersföretag som är betalningsskyldiga. Beräkningen av stabilitetsavgifterna baserar sig på kommissionens förordning. Alla bankunionens kreditinstitut samt vissa värdepappersföretag är betalningsskyldiga.

Stabilitetsavgifterna bestäms enligt storleken på den betalningsskyldiga banken eller värdepappersföretaget och de risker som är förknippade med dess affärsverksamhet. Om bankens risknivå är mycket låg i förhållande till andra, kan den stabilitetsavgift som beräknats på institutets storlek riskjusteras med en multiplikator på högst 0,8. Om affärsriskerna däremot anses höga jämfört med andra kan avgiften bli 1,5 gånger högre än den stabilitetsavgift som beräknats endast på storlek.

Eftersom vid beräkningen används storlek och risknivå i förhållande till andra betalningsskyldiga banker och värdepappersföretag i alla bankunionsländer påverkar förändringar i situation av andra banker och värdepappersföretag de enskilda institutens stabilitetsavgifter.

För att lätta den administrativa bördan fastställs en fast avgift för de små instituten.

Bild: Beräkning av den riskbaserade stabilitetsavgiften

Komponenter av den riskbaserade stabilitetsavgiften:

B, Basic Annual Contribution; BAC = balans – kapital bas – beloppet av garanterade insättningar; RWA, Risk-weighted Assets, riskvägda tillgångar; Leverage Ratio, bruttosoliditetsgrad; LCR, Liquidity Coverage Ratio,likviditetstäckningskvot; NSFR, Net Stable Funding Ratio, stabil nettofinansieringskvot; CET 1, Common Equity Tier 1 Capital, kärnprimärkapital.

Mer information: Europeiska kommissionens förordning 2015/63 om beräkning av stabilitetsavgifter

Fram till 2022 bestod beräkningsgrunden för stabilitetsavgifterna av två delar. Den uppdelades till beräkning av en andel för den nationella kreditinstitutsektorn (BRRD-andelen) och en gemensam andel för alla kreditinstitut inom bankunionens område (SRM-andelen). SRM-andelens betydelse ökade varje år och från och med år 2023 har den varit 100 procent.

Användning av resolutionsfondens medel

Bankunionens gemensamma resolutionsfond (SRF) säkerställer att resolutionsverktygens funktion inte är beroende av vilket det krisdrabbade institutets hemland är. Om någon av de nationella resolutionsmyndigheterna begär att den gemensamma resolutionsfondens medel ska användas vid en resolutionssituation, fattar den gemensamma resolutionsnämnden (SRB) beslut om den berörda resolutionsåtgärden, även om institutet annars skulle falla direkt under den nationella myndighetens befogenheter.

Den gemensamma resolutionsfonden kan användas som stöd för resolutionsverktygen enligt följande:

Överlåtelse av affärsverksamhet:

- säkerhet till köparen

- lån till köparen

Stöd för brobank:

- säkerhet

- lån

- kapitalinvestering

Stöd för egendomsförvaltningsbolag:

- säkerhet

- lån

- kapitalinvestering

Stöd för krisdrabbad bank:

- säkerhet

- lån

- köp av förmögenhetsposter

I samband med användning av bail-in-verktyget:

Om till resolutionsverktyg väljs nedskrivning och konvertering av skulder (bail-in) kan den gemensamma resolutionsfonden användas för betalning av ersättningar till aktieägare eller borgenärer, om de förluster som de förorsakas är större än de förluster som uppstår i en normal likvidationssituation.

Dessutom kan fonden i samband med användning av bail-in-verktyget används för kapitalinvestering, men på strikta villkor. Särskilt om man beslutar lämna vissa borgenärer utanför tillämpningsområdet för nedskrivning av skuldebrevs värde kan en kapitalinvestering göras i den krisdrabbade banken i stället för att vissa borgenärers fordringar nedskrivs eller konverteras, för högst fem (5) år.

Kapitalinvestering kan göras endast om båda dessa villkor uppfylls:

- Aktieägarna och ägarna av skulderna har för att täcka förlusterna för finansieringsandelen betalat ett belopp som är minst åtta procent (8%) av det totala beloppet av den krisdrabbade bankens skulder.

- Resolutionsfondens finansieringsandel överskrider inte fem procent (5 %) av det totala beloppet av den krisdrabbade bankens skulder.