Vakausmaksut

Vakausmaksut perustuvat laitoksen kokoon ja toiminnan riskeihin

Yhteiseen kriisinratkaisurahastoon (SRF) kerättävät vakausmaksut ovat laitoskohtaisia ja määräytyvät pankkiunionin tasolla. Yhteinen kriisinratkaisuneuvosto (SRB) laskee vakausmaksut vuosittain. Vakausmaksujen laskenta perustuu Euroopan komission asetukseen. Laskennassa otetaan huomioon laitoksen koko ja toiminnan riskit. Maksuvelvollisia ovat kaikki pankkiunionin laitokset. Suomessa Rahoitusvakausvirasto kerää vakausmaksut kotimaisilta luottolaitoksilta ja siirtää ne yhteiseen kriisinratkaisurahastoon.

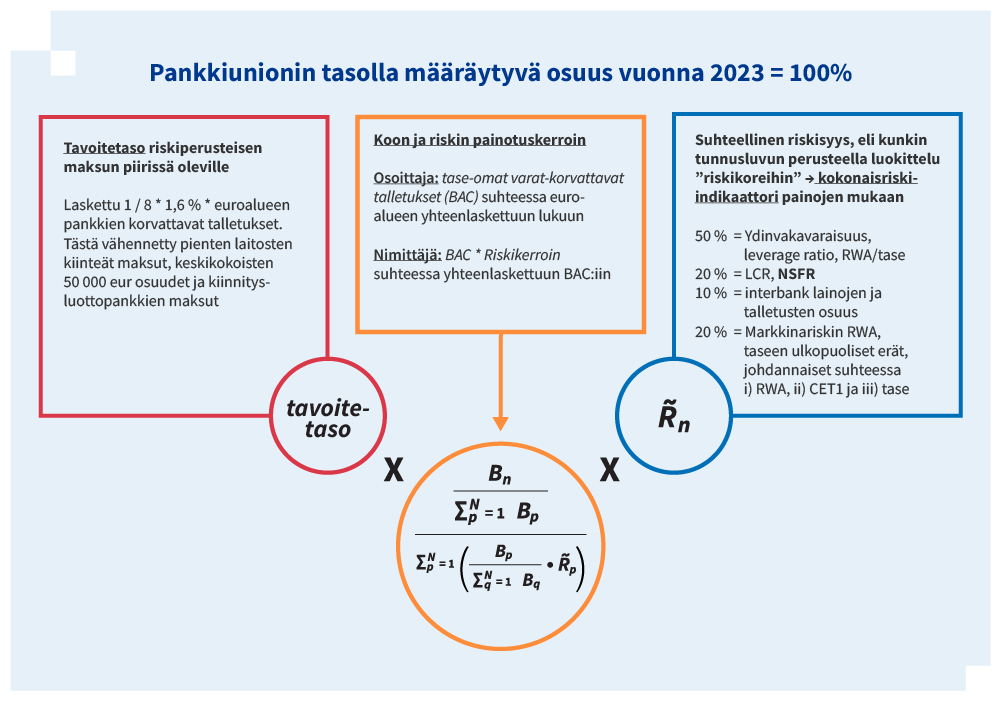

Maksut määräytyvät kunkin maksuvelvollisen koon sekä sen liiketoiminnan sisältämien riskien mukaan. Jos maksuvelvollisen laitoksen riskien taso suhteessa muihin toimijoihin on erittäin matala, riskit voivat laskea vakausmaksun määrän enimmillään 0,8-kertaiseksi kokoon perustuvan maksun määrästä. Jos taas toiminnan katsotaan sisältävän paljon riskejä suhteessa muihin toimijoihin, maksu voi nousta 1,5-kertaiseksi kokoon perustuvaan maksuun nähden.

Koska laskennassa käytetään laitosten kokoa ja riskien tasoa suhteessa muihin laitoksiin kaikissa pankkiunionin maissa, muutokset muiden laitosten tilanteessa vaikuttavat yksittäisen laitoksen vakausmaksuun. Hallinnollisen taakan vähentämiseksi pienille laitoksille maksu on kiinteä.

Kuva: Vakausmaksujen määräytyminen

Kaksiosainen laskentaperuste

Vuoteen 2022 saakka vakausmaksujen laskentaperuste on kaksiosainen. Se jakautuu kansallisen luottolaitossektorin osuuden (BRRD-osuus) ja kaikkien pankkiunionin alueen luottolaitosten yhteisen osuuden (SRM-osuus) laskemiseen. Joka vuosi SRM-osuuden merkitys kasvaa, ja on 100 prosenttia vuodesta 2023 lähtien.

Tämä tarkoittaa sitä, että suomalaispankeilta vuosittain kerättävien vakausmaksujen määrä on riippuvainen kasvavassa määrin korvattavien talletusten määrästä koko pankkiunionissa, ei vain Suomessa. Lisäksi maksu määrittyy enemmän sen mukaan, miten kunkin laitoksen koko ja liiketoiminnan sisältämät riskit suhtautuvat muiden laitosten kokoon ja riskeihin kaikissa pankkiunionin maissa, ei vain Suomessa.

Yhteiselle kriisinratkaisurahastolle on tulossa yhteinen varautumisjärjestely viimeistään vuoden 2023 lopussa. Laajennettu Euroryhmä sopi marraskuussa 2020 Euroopan vakausmekanismin uudistuksesta ja sen osana varautumisjärjestelyn aikaistetusta käyttöönotosta vuoden 2022 alusta. Yhteinen varautumisjärjestely kaksinkertaistaa kriisiratkaisun yhteydessä käytettävissä olevien varojen määrän. Se helpottaa kriisinratkaisuvälineiden soveltamista. Yhteisestä varautumisjärjestelystä syntyvä laina maksetaan takaisin pankkialalta kerättävin vakausmaksuin.

Rahoitusvakausvirasto kerää vuosittain laitoksilta vakausmaksujen määrittämiseen tarvittavat tilastotiedot tammikuun loppuun mennessä. Tieto SRB:n laskemasta ja päättämästä vakausmaksun määrästä toimitetaan maksuvelvollisille huhtikuun loppuun mennessä. Maksujen eräpäivä on toukokuun lopussa. Rahoitusvakausvirasto vastaa maksujen keräämisestä suomalaisilta laitoksilta.

Kuva: Vakausmaksut Suomessa

Lisätietoja jokaisen vuoden vakausmaksukierroksesta SRB:n englanninkielisillä verkkosivuilla